热点资讯

热点资讯

体育游戏app平台第十六条 有下列情形之一的-开云「中国」kaiyun网页版登录入口

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面体育游戏app平台,助您挖掘后劲主题契机!

1

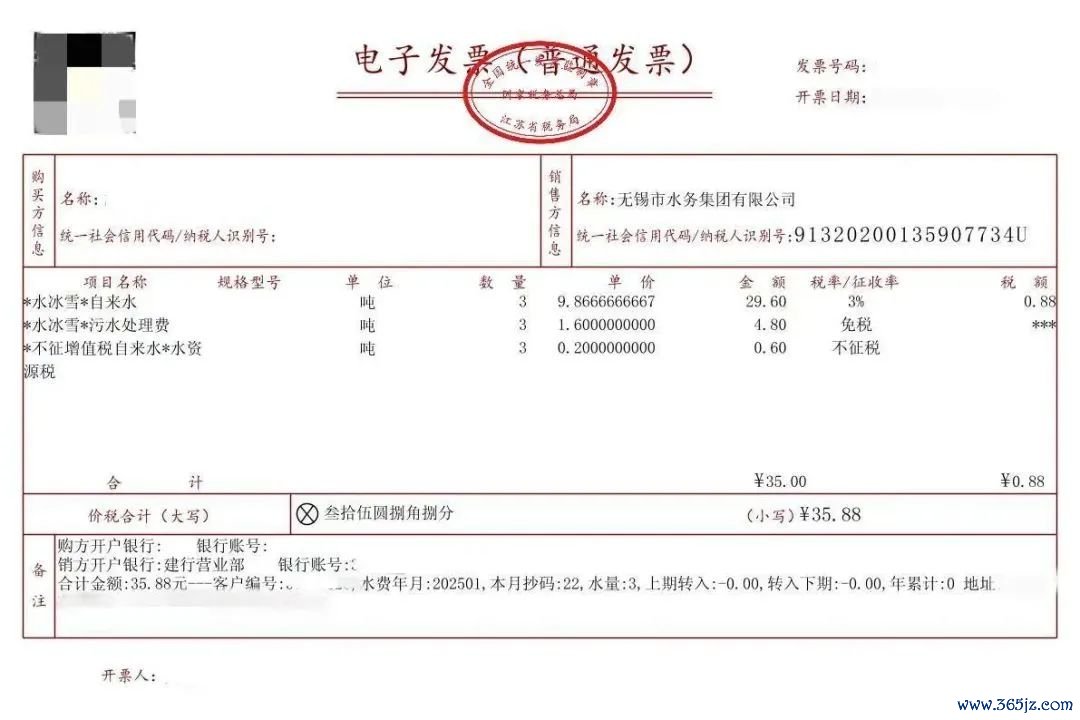

水资源税矫正

水求实行公告

凭证财税〔2024〕28号《财政部 税务总局 水利部对于印发<水资源税矫正试点实施主见>的禀报》及《国度税务总局 财政部 水利部对于水资源税关系征管问题的公告》国度税务总局 财政部 水利部公告2024年第12号(简称公告),2024年12月1日起实施水资源税矫正。其中公告第三条城镇行家给水企业交纳的水资源税在末端空洞水价中单列的部分,不错在升值税计税依据中扣除,按照“不征升值税自来水”方法开具宽泛发票。

①无锡水务凭证公告和《财政部 国度税务总局对于浑水处理费关系升值税战术的禀报》(财税〔2001〕97号)文献,自2025年1月1日后抄计水费中的水资源税、浑水处理费单列。水资源税按照“不征升值税自来水”方法,在税率栏礼聘“不纳税”、浑水处理费在税率栏礼聘“免税”开票。

②对于需开具升值税专票的企业用户,基本水价部分,可按照3%升值税率开具升值税专用发票;水资源费平移水资源税部分和浑水处理费部分,另开具升值税宽泛发票。

③由于水务系统养息,水务将于1月14日后绽放1月份水费升值税专用发票开具功能。其他账务年月的水费单据正常开具。

这次水资源税矫正,水费到户价不变,如有预想请拨打市政服务热线962181。

2

水资源费改税后

水价会高潮吗?

“交水费”这一住户常用说法要改了!

2024年10月

财政部、国度税务总局、水利部

发布了《水资源税矫正试点实施主见》

明确自2024年12月1日起

全面实施水资源费改税试点

“水资源费改税”

这一条件将出目下更多家庭的

空洞水费账单上

《水资源税矫正试点实施主见》

]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->第一条 为全面贯彻党的二十大和二十届二中、三中全会精神以及《中华东谈主民共和国资源税法》《中华东谈主民共和国水法》关系律例,加强水资源处置和保护,促进水资源巧合集约安全哄骗,制定本主见。

第二条 在中华东谈主民共和国边界平直取用地表水或者地下水的单元和个东谈主,为水资源税纳税东谈主,应当按照本主见律例交纳水资源税。

纳税东谈主应当按照《中华东谈主民共和国水法》等律例申领汲水许可(金麒麟分析师)证。

第三条 有下列情形之一的,不交纳水资源税:

(一)农村集体经济组织过甚成员从本集体经济组织的水塘、水库中取用水的;

(二)家庭活命和稀疏散养、圈养畜禽饮用等极少取用水的;

(三)水工程处置单元为成就或者调治水资源汲水的;

(四)为保险矿井等地下工程施工安全和分娩安全必须进行临时救急取(排)水的;

(五)为捣毁对行家安全或者行家利益的危害临时救急汲水的;

(六)为农业抗旱和钦慕生态与环境必须临时救急汲水的。

第四条 水资源税的纳税对象为地表水和地下水,不包括再生水、集蓄雨水、海水及海水淡化水、微咸水等十分规水。

地表水是陆地名义上动态水和静态水的总称,包括江、河、湖泊(含水库、引调水工程等水资源成就工程)等水资源。

地下水是指蕴藏于地表以下的水。

地热、矿泉水和自然卤水按照矿家具征收资源税,不适用于本主见。

第五条 水资源税实行从量计征,除本主见第六条至第八条律例的情形外,应纳税额的计议公式为:

应纳税额=执行取用水量×适用税额

疏干排水的执行取用水量按照排水量笃定。疏干排水是指在采矿和工程建设经过中碎裂地下水层、发生地下涌水的活动。

第六条 城镇行家给水企业应纳税额的计议公式为:

应纳税额=执行取用水量×(1-行家给水管网合理漏损率)×适用税额

行家给水管网合理漏损率由各省、自治区、直辖市东谈主民政府笃定。

第七条 水力发电取用水应纳税额的计议公式为:

应纳税额=执行发电量×适用税额

第八条 除火力发电冷却取用水外,冷却取用水应纳税额的计议公式为:

应纳税额=执行取用(耗)水量×适用税额

火力发电冷却取用水不错按照执行发电量或者执行取用(耗)水量计征水资源税,具体计征方式由各省、自治区、直辖市东谈主民政府按照税费平移原则笃定。

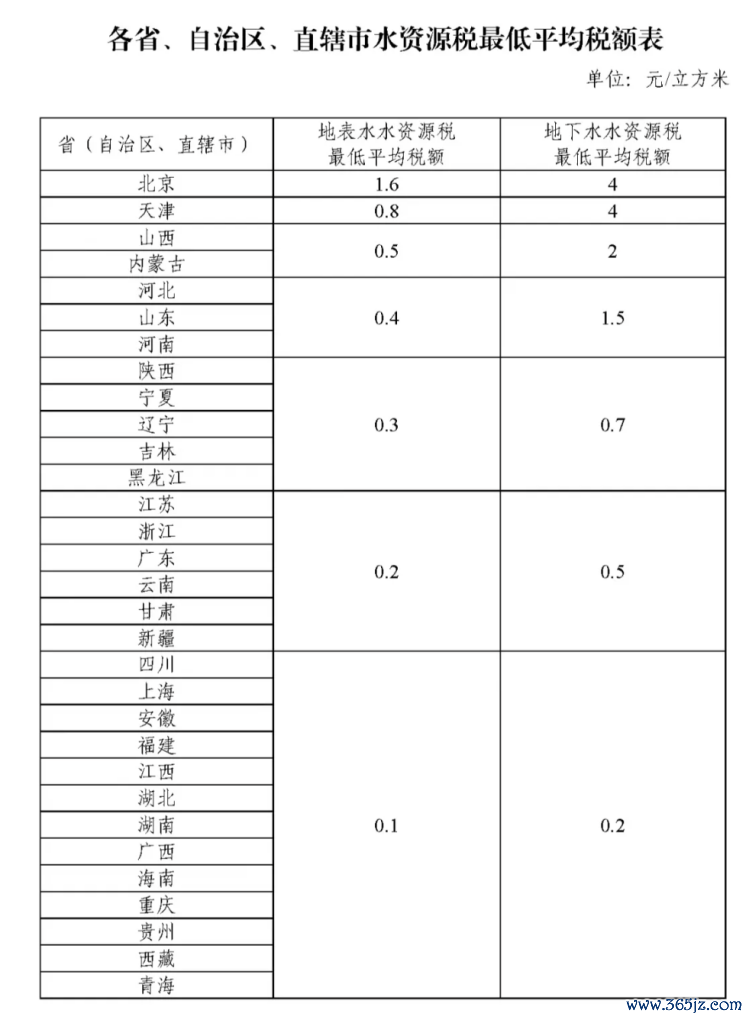

第九条 水资源税的适用税额由各省、自治区、直辖市东谈主民政府统筹探究土产货区水资源现象、经济社会发展水和顺水资源巧合保护要求,按照本主见关系律例,在所附《各省、自治区、直辖市水资源税最低平均税额表》律例的最低平均税额基础上,分类笃定具体适用税额。

第十条 对取用地下水从高笃定税额。统一类型取用水,地下水税额应当高于地表水。

对水资源严重贫瘠和超载地区取用水从高笃定税额。

对未经批准私自取用水、取用水量逾越许可水量或者汲水计议的部分,结合执行稳妥普及税额。

第十一条 对特种取用水,从高笃定税额。

特种取用水,是指洗车、洗澡、高尔夫球场、滑雪场等取用水。

第十二条 对疏干排水中回收哄骗的部分和水源热泵取用水,从低笃定税额。

疏干排水中回收哄骗的部分,是指将疏干排水进行处理、净化后私用以及供其他单元和个东谈主使用的部分。

第十三条 除本主见第十四条律例的情形外,水资源税的适用税额是指汲水口所在地的适用税额。

第十四条 水力发电取用水适用税额最高不得逾越每千瓦时0.008元。

各省、自治区、直辖市笃定的水力发电取用水适用税额,原则上不得高于本主见实施前水资源税(费)征收方法。

跨省(自治区、直辖市)界河水电站水力发电取用水的适用税额,按相干省份中较高一方的水资源税税额方法实行。

第十五条 纳税东谈主取用水资源适用不同税额的,应当区别计量执行取用水量;未区别计量的,从高适用税额。

第十六条 有下列情形之一的,免征或者减征水资源税:

(一)规命名额内的农业分娩取用水,免征水资源税;

(二)除接入城镇行家给水管网除外,戎行、武警部队、国度空洞性消防补救队列通过其他方式取用水的,免征水资源税;

(三)抽水蓄能发电取用水,免征水资源税;

(四)采油(气)排水经分离净化后在顽固管谈回注的,免征水资源税;

(五)受县级以上东谈主民政府及关系部门拜托进行国土绿化、地下水回灌、河湖生态补水等生态取用水,免征水资源税;

(六)工业用水前一年度用水后果达到国度用水定额先进值的纳税东谈主,减征今年度百分之二十水资源税。省级水行政主宰部门会同同级财政、税务等部门实时公布享受减开拓术的纳税东谈主名单;

(七)财政部、税务总局律例的其他免征或者减征水资源税情形。

第十七条 各省、自治区、直辖市东谈主民政府不错凭证执行情况,决定免征或者减征逾越规命名额的农业分娩取用水和主要供农村东谈主口活命用水的集中式饮水工程取用水的水资源税。

农业分娩取用水,是指教训业、畜牧业、水产衍生业、林业等取用水。

第十八条 纳税东谈主的免税、减税方法,应当单独核算执行取用水量;未单独核算或者不行准确提供执行取用水量的,不予免税和减税。

第十九条 水资源税由税务机关依照《中华东谈主民共和国税收征收处置法》和本主见关系律例征收处置。

水行政主宰部门依据水资源处置法律律例和本主见的关系律例认真取用水监督处置。

第二十条 水资源税的纳税义务发生时刻为纳税东谈主取用水资源确当日。未经批准取用水资源的,水资源税的纳税义务发生时刻为水行政主宰部门认定的纳税东谈主执行取用水资源确当日。

第二十一条 水资源税按月或者按季申报交纳,由主宰税务机关凭证执行情况笃定。不行按固按时限计议交纳的,不错顺序申报交纳。对逾越规命名额的农业分娩取用水,不错按年申报交纳。

纳税东谈主按月或者按季申报交纳的,应当自月度或者季度终了之日起十五日内,向税务机关办理纳税申报并交纳税款;顺序申报交纳的,应当自纳税义务发生之日起十五日内,向税务机关办理纳税申报并交纳税款;按年申报交纳的,应当自年度终了之日起五个月内,向税务机关办理纳税申报并交纳税款。

第二十二条 除本主见第二十四条律例的情形外,纳税东谈主应当向汲水口所在地的税务机关申报交纳水资源税。

各省、自治区、直辖市行政区域内纳税地点确需养息的,由省级财政、税务、水行政主宰部门笃定。

第二十三条 纳税东谈主取用水工程处置单元跨省(自治区、直辖市)成就、调治的水资源,应当凭证调入区域适用税额和执行取用水量,向调入区域所在地的税务机关申报交纳水资源税。

第二十四条 跨省(自治区、直辖市)水力发电取用水的水资源税在相干省份之间的分拨比例,按照《财政部对于跨省区水电方法税收分拨的指导见地》(财预〔2008〕84号)明确的升值税、企业所得税等税收分拨主见笃定。本主见实施前,国度和相干省份已有明确分拨比例的,仍按照原分拨比例实行。

跨省(自治区、直辖市)水力发电取用水的纳税东谈主应当按照前款律例的分拨比例,区别向相干省份主宰税务机关申报交纳水资源税。

第二十五条 纳税东谈主应当按律例装置得当国度计量方法的汲水计量法子(工具),并作念好汲水计量法子(工具)的开动钦慕、检定或校准、计量质料保证与适度,对其汲水计量数据的着实性、准确性、好意思满性、正当性认真。纳税东谈主应当在申报纳税时,按律例同步将汲水计量数据通过取用水处置平台等渠谈报送水行政主宰部门。

水行政主宰部门应当会同关系部门加豪夺用水计量监管,按时对纳税东谈主汲水计量的表淘气进行查验,并将查验收尾实时禀报税务机关。查验发现问题或汲水计量法子(工具)装置开动不正常的,水行政主宰部门应当实时禀报纳税东谈主并督促其尽快整改;查验未发现问题且汲水计量法子(工具)装置开动正常的,税务机关按照汲水计量数据征收水资源税。

第二十六条 纳税东谈主有下列情形之一的,按照水行政主宰部门凭证相应工况最大取(排)水才智审定的汲水量申报纳税,水行政主宰部门应当在纳税申报期终了前向纳税东谈主出具当期汲水量审定书;或者按照省级财政、税务、水行政主宰部门笃定的其他方法审定的取用水量申报纳税:

(一)纳税东谈主未按律例装置汲水计量法子(工具)的;

(二)纳税东谈主装置的汲水计量法子(工具)经水行政主宰部门查验发现问题的;

(三)纳税东谈主装置的汲水计量法子(工具)发生故障、损毁,未在水行政主宰部门规按时限内更换或建立的;

(四)纳税东谈主装置的汲水计量法子(工具)不行准确计量一谈取(排)水量的;

(五)纳税东谈主改换、伪造汲水计量数据的;

(六)其他需要审定水量情形的。

第二十七条 建立税务机关与水行政主宰部门合作纳税机制。

水行政主宰部门应当将取用水单元和个东谈主的汲水许可、汲水计量数据或汲水量审定书信息、行恶汲水信息、汲水计议信息、汲水计量查验收尾等水资源处置相干信息,按时送交税务机关。

税务机关按时将纳税东谈主申报信息与水行政主宰部门送交的信息进行分析比对。发现纳税东谈主申报取用水量数据特殊等问题的,不错提请水行政主宰部门进行复核。水行政主宰部门应当自收到税务机关的数据贵寓之日起十五日内向税务机关出具复核见地。税务机关应当按照水行政主宰部门出具的复核见地养息纳税东谈主的应纳税额。

水资源税征收处置经过中发现问题的,由税务机关与水行政主宰部门讨好进行核查。

第二十八条 纳税东谈主和税务机关、水行政主宰部门过甚服务主谈主员违犯本主见律例的,依照《中华东谈主民共和国税收征收处置法》《中华东谈主民共和国水法》等关系法律律例律例根究法律职责。第二十九条 征收水资源税的,住手征收水资源费。第三十条 城镇行家给水企业交纳的水资源税不计入自来水价钱,在末端空洞水价中单列,并不错在升值税计税依据中扣除。水资源税矫正试点技艺,省级发展矫正部门会同关系部门将末端空洞水价结构冉冉骤整到位,原则上不因矫正加多用水职守。

第三十一条 水资源税收入一谈包摄所在,纳入一般行家预算处置。水行政主宰部门会同关系部门履行水资源开发、巧合、保护、处置职能等相干经费支拨由同级财政预算统筹安排。原有水资源费征管东谈主员,由所在东谈主民政府统筹作念好安排。

第三十二条 水资源税矫正试点技艺触及的关系战术,由财政部会同税务总局、水利部等部门辩论笃定。

第三十三条 本主见自2024年12月1日起实施。已开展水资源税矫正试点的省份,按照本主见实行。《财政部、国度税务总局、水利部对于印发〈水资源税矫正试点暂行主见〉的禀报》(财税〔2016〕55号)、《财政部、国度税务总局、水利部对于河北省水资源税矫正试点关系战术的禀报》(财税〔2016〕130号)、《财政部、税务总局、水利部对于印发〈扩洪水资源税矫正试点实施主见〉的禀报》(财税〔2017〕80号)同期废止。

进取滑动稽查更多 ]article_adlist-->快问快答

1

]article_adlist-->

]article_adlist-->水资源税将来怎么征收?

凭证《实施主见》,12月起宇宙31个省份将一谈用水资源税替代此前收费。除少数情形外,在中国平直取用地表水或者地下水的单元和个东谈主,算作水资源税纳税东谈主,应当按律例交纳水资源税。一般情况水资源税按照汲水量乘以适用税额来定,而具体适用税额由各省份笃定,但国度给了各省份一个最低平均税额,比如四川、上海等13个省份地表水最低税额不得低于0.1元每立方米,而北京这一方法为1.6元每立方米。

2

]article_adlist-->哪些情形不必交纳水资源税?

凭证《实施主见》,以下情形不必交纳水资源税:农村集体经济组织过甚成员从本集体经济组织的水塘、水库中取用水的;家庭活命和稀疏散养、圈养畜禽饮用等极少取用水的;水工程处置单元为成就或者调治水资源汲水的;为保险矿井等地下工程施工安全和分娩安全必须进行临时救急取(排)水的:为捣毁对行家安全或者行家利益的危害临时救急汲水的;为农业抗旱和钦慕生态与环境必须临时救急汲水的。

3

]article_adlist-->水资源费改税会不会加多老匹夫职守?

《实施主见》律例,城镇行家给水企业交纳的水资源税不计入自来水价钱,在末端空洞水价中单列,并不错在升值税计税依据中扣除。水资源税矫正试点技艺,省级发展矫正部门会同关系部门将末端空洞水价结构冉冉骤整到位。对于一般企业和住户来说,执行职守不会有大的变化,老匹夫用水价钱也将保抓领略。

起原:无锡水务

剪辑:蒋旻珏

点赞+点亮

共享小伙伴

↓↓↓体育游戏app平台

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP