热点资讯

热点资讯

开云(中国)kaiyun网页版登录入口开云体育国内投资者对中国四季度货币政策保持宽松充满信心-开云「中国」kaiyun网页版登录入口

深度·访谈想维导图开云(中国)kaiyun网页版登录入口开云体育

小序

本年9月底的地产新政,到面前仍是45天,咱们发现地产行业发生好多积极变化。从一二线城市的成交看,广州深圳10月份成交均已毕环比翻倍,北京和上海的热度也廓清莳植。

本周商场期待的三大悬念,特朗普当选,激勉商场对中国政策削弱的进一步期待。好意思联储降息25bp,允商量场预期,国内投资者对中国四季度货币政策保持宽松充满信心。而周五的东说念主大常委会,仍然将化债放在紧要位置,分三年莳植地方政府专项债务名额6万亿。

站在面前的期间点,是否不错对中国的地产行业变得乐不雅一些?过往那些对政策恶果的质疑,对商场标的的悲不雅是否不错不休?

咱们邀请了行家,为您从基本面、外部环境、政策倾向动手深度分析地产行业阵势,为您预测地产行业复苏的趋势,对中国地产2025年的标的作念出判断。

问答实录

①丨基本面:新政起效,成交回暖,然则止跌企稳任重说念远

- 新政恶果初步体现,且持续性廓清朝上517

主理东说念主:

9月底的地产新政,于今仍是45天。在这45天里,新政的恶果在一线城市有很廓清的体系,广州深圳10月的商品房成交环比翻倍,上海和北京的楼市景气度也廓清回升。相干词房企的三季报仍然堪忧,而全体房企1-10月的销售和拿地情况仍然同比有所下降。您是何如看待刻下地产的基本面的?

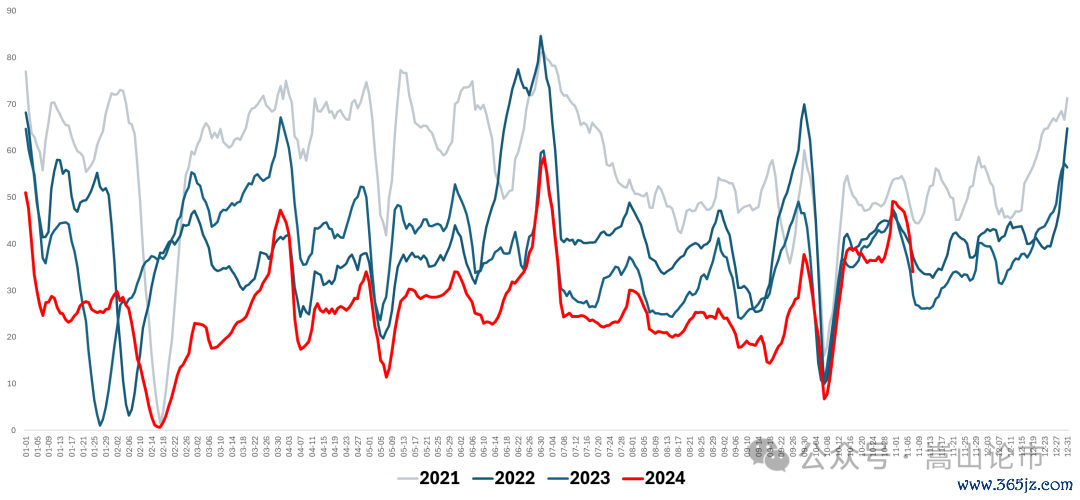

1丨新政收效,楼市成交廓清回暖

9月底的地产新政,到面前仍是有45天,其恶果初步夸耀,新址和二手房成交高频数据仍是朝向前年同时。

相配是中枢城市,广州深圳10月的成交环比9月均翻倍,上海二手房10.7至10.20两周日均成交朝上900套,远超新政前日均542套的水平。

咱们接管30大中城市最近4年的日度成交网签数据,不错发现9月底新政的恶果廓清朝上517,况且后续也有一定持续度。详见下图。

图:30大中城市近4年地产高频销售数据(网签备案口径)

数据开首:Wind,嵩山论市

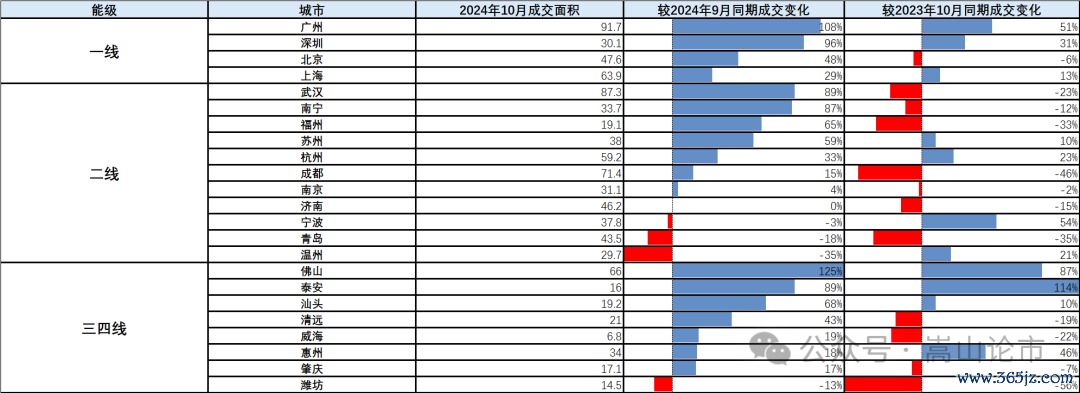

2丨城市分化:不同城市对新政的利好传导各异

9月底地产新政推出以来,中枢受益的如故北上广深一线城市,而新政的恶果对一线城市临近的中枢二线、强三线城市也有外溢,苏州、杭州、佛山等城市的销售阐扬均有莳植。

而青岛、济南、成齐等并不在一线城市中枢发射圈鸿沟内的城市,关于新政的利好传导有限,青岛甚而出现10月销售环比低于9月,同比下降35%的情况。具体详见下表。

表:不同能级城市10月成交情况

数据开首:克而瑞,嵩山论市

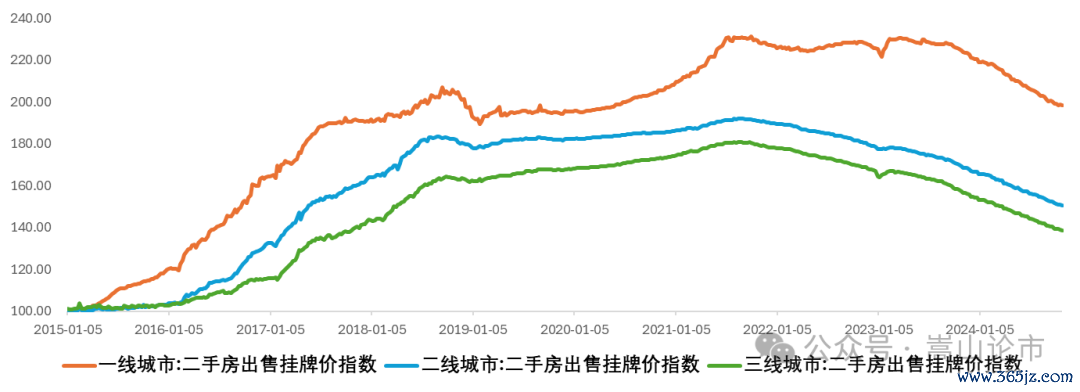

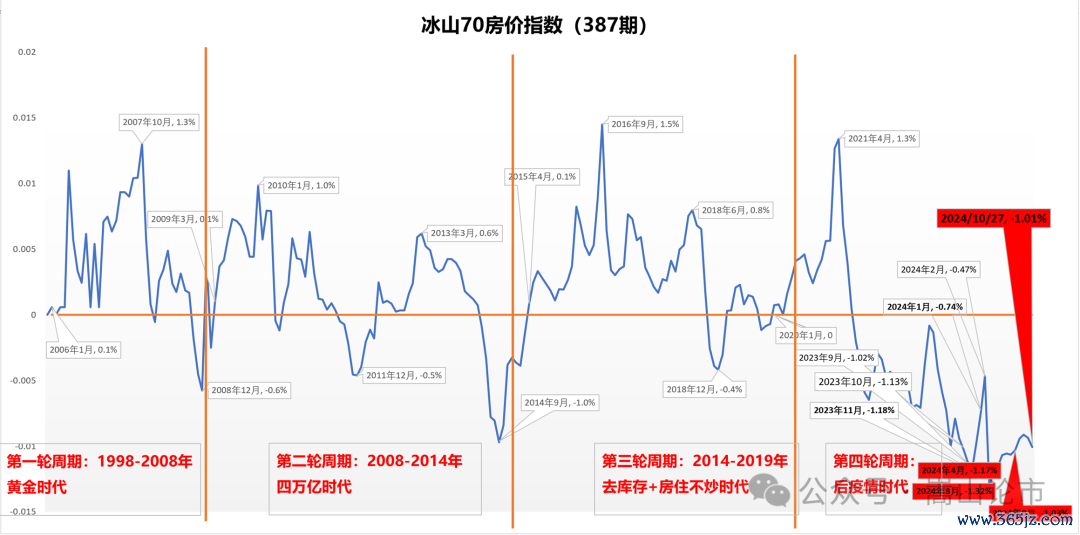

3丨以价换量:房价企稳仍然任重说念远

楼市成交廓清回升的背后,是以价换量的作用。全体上看,一线城市销售量复原,房价回稳乃至于回升的板块如故优先中枢财富。自己一线4个城市里,亦然广深的回稳情况远好于北上。

从二手房挂牌价指数看,全体商场如故以价换量为主,部分二手房东确实款式好转,然则落实到宇宙层面,尚不组成房价同比回正。第三方冰山指数夸耀二手房价跌幅全体收窄,然则仍然存在波动。具体详见下图。

图:不同能级城市挂牌价指数变化

数据开首:Wind,嵩山论市

图:第三方冰山指数房价变化情况

数据开首:冰山指数,嵩山论市

4丨房企事迹:三季报休戚各半

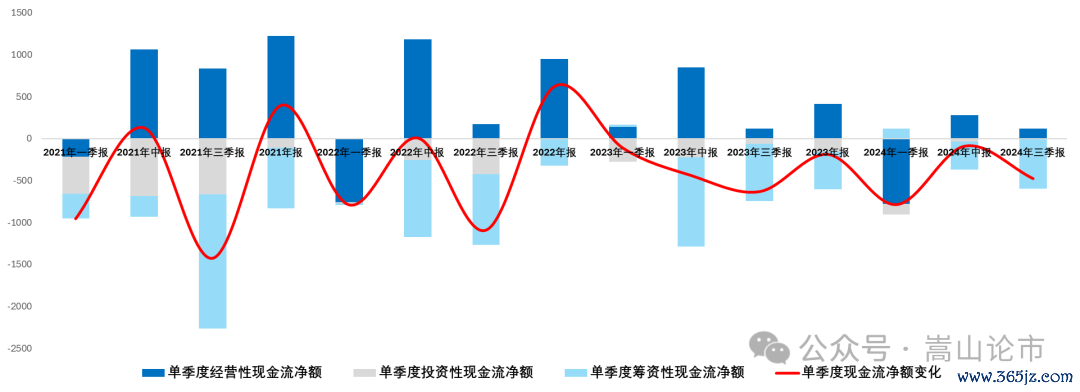

本年三季报,A股上市的84家房企中,营业收入同比下滑的共有58家,净利润同比下滑的则有65家。天然,房企的利润表体现结转,9月新政的恶果尚不行体现,是以咱们把要点放在现款流量表。

2024年前三季度,A股上市房企销售商品收到的现款同比下降33.90%。前三季度规划行动现款流净额为-155亿元,比上半年-535亿元的阐扬,规划性流出有所不休。

2024年前三季度,A股上市房企筹资行动现款流净额为-1283亿元,比上半年减少909亿元,然则较23年同时加多944亿元。行业融资端仍然存在廓清压力,然则跟着“地产融资谐和机制”白名单的鼓吹,房企受益于融资相沿,赢得信贷融资,用于对冲规划性现款流的流出。具体详见下图。

图:A股上市房企现款流变化情况

数据开首:Wind,嵩山论市

②丨外部环境:特朗普2.0,动能冲击、波动放大

- 特朗普第二个任期,仍然会针对中国选用钳制策略

主理东说念主:

本周特朗普在大选中胜出,行将成为第47任好意思国总统。回来特朗普1.0时期,他提高中国商品关税,全场合对中国选用遏止策略。而特朗普2.0时期,是否会延续其1.0时期的政策想路?特朗普2.0影响中国经济、中国地产的旅途是若何的?中国会在特朗普2.0时期如何反击?

1丨特朗普2.0,对中国经济动能会酿成冲击

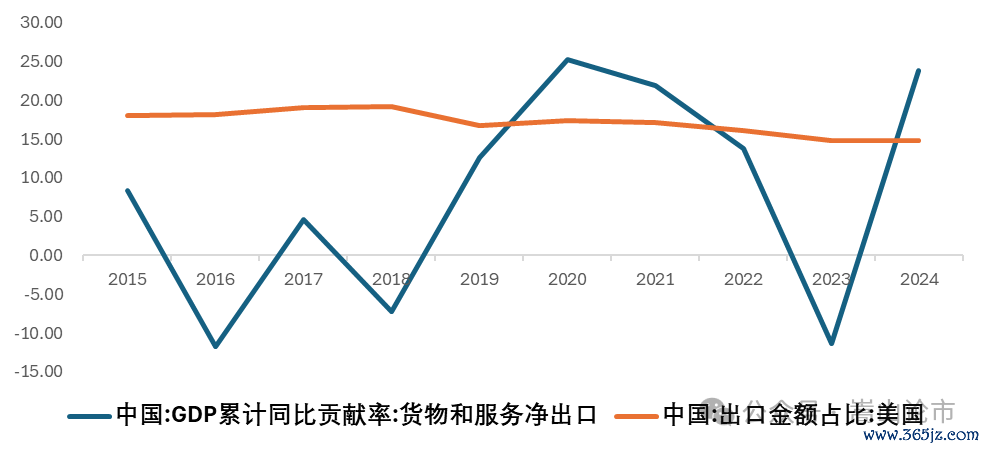

特朗普1.0时期,对中国商品莳植关税,2019年,中国对好意思出口金额占出口总量的比重由2018年的19.24%下降至16.75%,对好意思出口下滑株连了中国出口约2个百分点。

而本年特朗普竞选时,提到对中国商品加征60%关税,标明他会对其第一个任期的政策变本加厉。而刻下的经济阵势比2018年,由于地产的株连,GDP的增速对出口的依赖更重,出口对GDP累计增速孝敬率高于2018年,而咱们对好意思国的出口占比仍然保管在15%傍边水平。具体详见下图。

图:出口对经济拉动情况

数据开首:Wind,嵩山论市

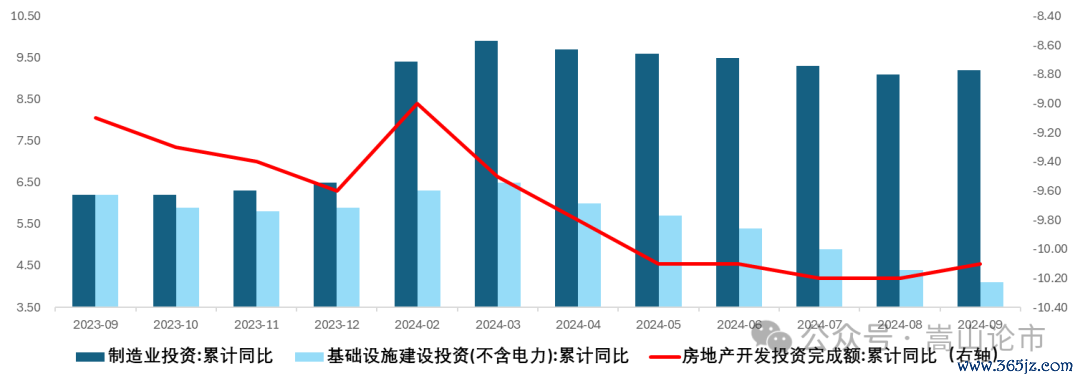

在这种布景下,咱们要警惕出口潜在不景气向固定财富投资传导。在特朗普1.0时期,出口的下行就陪同了地产投资增速的换挡。刻下地产株连扫数这个词固定财富投资,不含电力的基建增速也廓清趋缓。而潜在的出口不景气也会株连制造业投资的景气。具体详见下图。

图:潜在出口不景气会株连固定财富投资

数据开首:Wind,嵩山论市

2丨特朗普2.0,会放大中国经济的波动

特朗普自己就代表了波动性。特朗普再次上台,寰球经济的波动会增大,而中国则是首当其冲,无论是潜在的营业战2.0,如故各式无形的战术钳制,好意思国会在接下来四年赓续甚而加码收尾中国发展,因此,中国改日的经济踏实,就颠倒迫切。

关于地产规模,房价止跌回稳的迫切性就愈加突显,毕竟房价背后是大齐的住房典质财富,是住户和银行财富的安全性,房价的波动隐含了中国的金融风险。

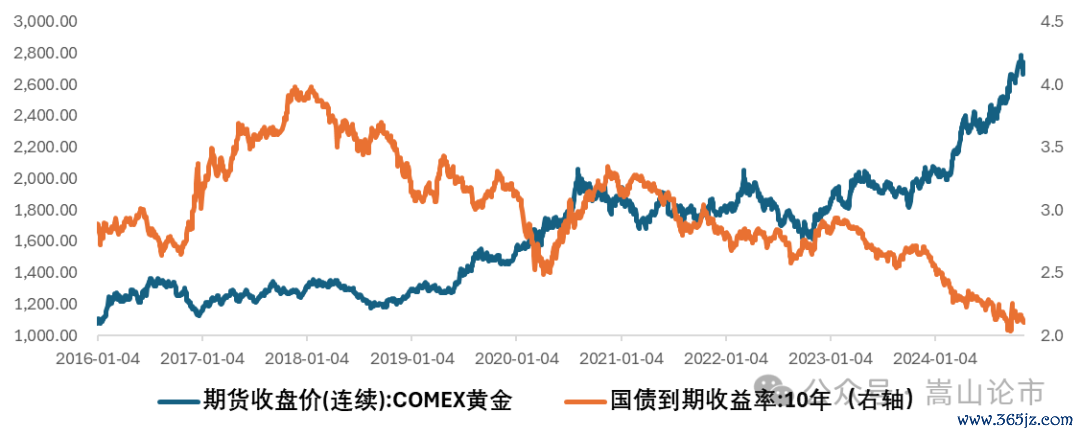

咱们使用COMEX黄金走势和中国的利率走势,发现特朗普1.0的恶果还在持续,重叠后续新冠疫情的影响,黄金行为避险财富,成为在波动率莳植时期商场的选用,而中国的长端10年期国债收益率趋势持续向下,也体现了投资东说念主对永恒经济增长的担忧。具体详见下图。

图:COMEX黄金价钱和中国10年期国债收益率走势

数据开首:Wind,嵩山论市

③丨政策倾向:修正收缩预期、买通财政+货币轮回

- 财政要点在于化债,而全体政策的倾向在于修正收缩预期

主理东说念主:

周五的东说念主大常委会,并莫得如商场预期那样推出2万亿的地产收储专项债,反而进一步专注地方化债,分三年莳植地方专项债名额。而央行周五也裸露了三季度的货币政策彭胀申诉,对峙“相沿性货币政策态度”,展望四季度央行将进一步对银行间商场提供流动性相沿。

从您的角度看,面前的财政要点为什么在于化债?后续财政和货币政策的联动会达到什么进度?

1丨化债的深层含义:流动性与预期确立

周五东说念主大常委会和财政部的会议,建议分三年莳植地方政府专项债务额度6万亿,而另外2024-2028年每年8000亿总计4万亿的额度用于化债,则基本属于存量。正本商场传说的专项债用于地盘收储和现房收储,也尚在盘问中,是以全体并莫得达到投资者的预期,地产链期货夜盘和富时中国A50期货均廓清下落。

相干词在我看来,化债的意旨并不单是在于增量资金,短期内能落实到什物质产的金额也并不是中枢问题。通过化债,2028年之前,地方需消化的隐性债务总和从14.3万亿元大幅降至2.3万亿元,平均每年消化额从2.86万亿元减为4600亿元,不到原来的六分之一。

在全体地盘财政模式落潮,地方财政短收、财路有限的情况下,化债鼓吹,五年就不错量入为用地方利息支拨6000亿元。实质料方可用的流动性会廓清改善,地方关于地产有关政策的支拨,包括房票安置、保险房建设、收储现房、保寄托等各项地产使命齐会受益。

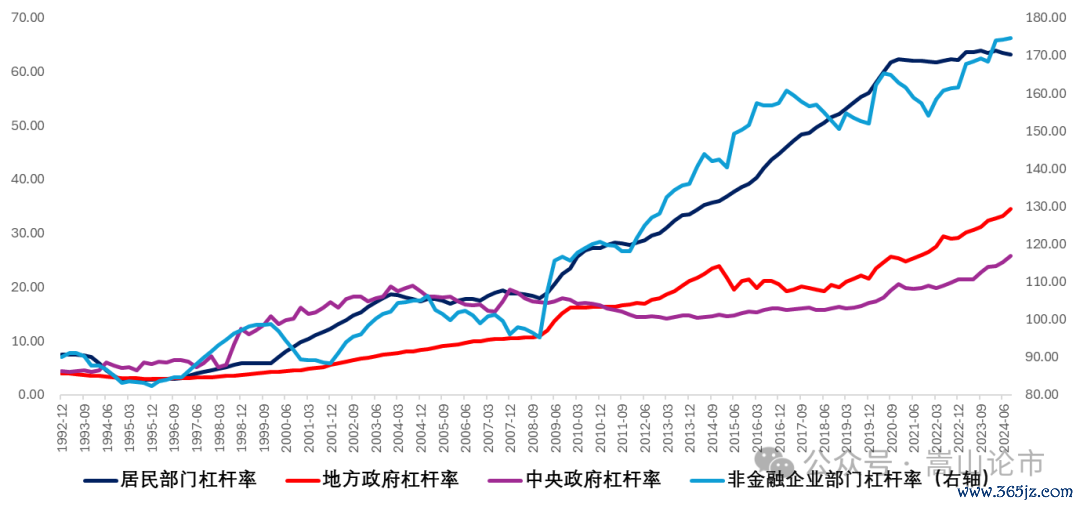

前期商场预期中央财政下场主导地方政府化债,面前看仍然不试验,中央财政对加杠杆仍然偏严慎。化债全体大布景下,应该是地方财政对”收缩“的预期开动改善,然后带动实体企业(相配是to G业务多的企业)、金融机构和住户确立杠杆意愿。

图:政府、住户和非金融企业杠杆率变化

数据开首:Wind,嵩山论市

2丨政策倾向:央行流动性开释,相沿财政逆周期调度

四季度的政策环境流弊变量,仍然是央行和财政部的协同谐和。财政部的6万亿化债也并不是财政增量的破除。展望12月中央经济使命会议前,关于专项债扩大用途,用于地盘、现房收储,也会当令推出。财政部长也在周五表态,中国政府有较大举债空间,会积极诈欺可莳植的赤字空间。

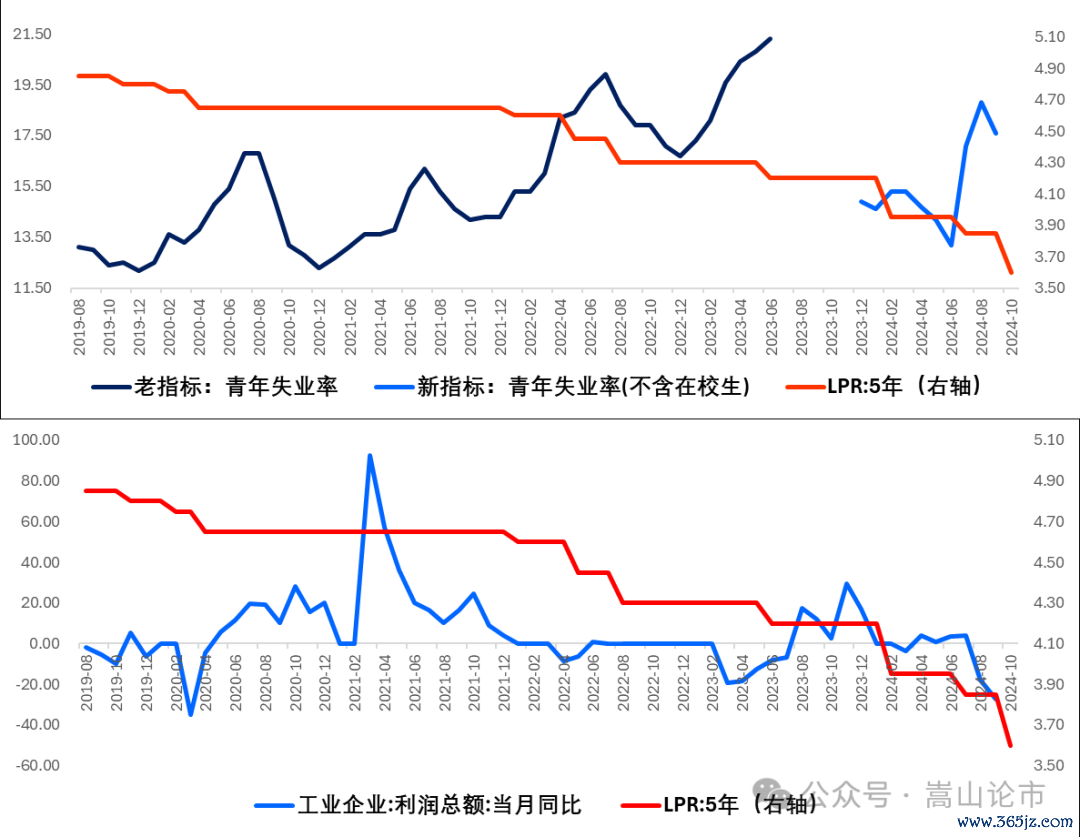

连合央行潘行长之前”良妙品币环境相沿积极财政“的表述,改日的中国”财政+货币“协同加深是不错期待的。而刻下后生舒服率、工业企业利润等中枢的经济规划阐扬仍然较差,9月后生舒服率接近20%,当月工业企业利润跌幅朝上20%,均指向四季度货币政策会进一步宽松,存在伙同降准降息的可能。

图:后生舒服率、工业企业利润和降息有规划

数据开首:Wind,嵩山论市

3丨政策主义:修正收缩预期,买通”财政+货币“轮回

关于宏不雅经济”需求不及、预期偏弱“的情况,刻下政策的全体导向,无论是万般再贷款的投放,如故化债的深层含义,齐指向了修正万般经济部门的负面、收缩预期。辛劳毕这一主义的中枢期间,仍然是”财政+货币“轮回。

在这么的布景之下,如若地方政府通过化债如释重任,并通过专项债模式重新复原健康杠杆智商,那么后续与政府有业务交游的企业,现款流现象改善,也会改造收缩预期,最终实体经济的收缩预期被扭转,会落实到住户和银行。

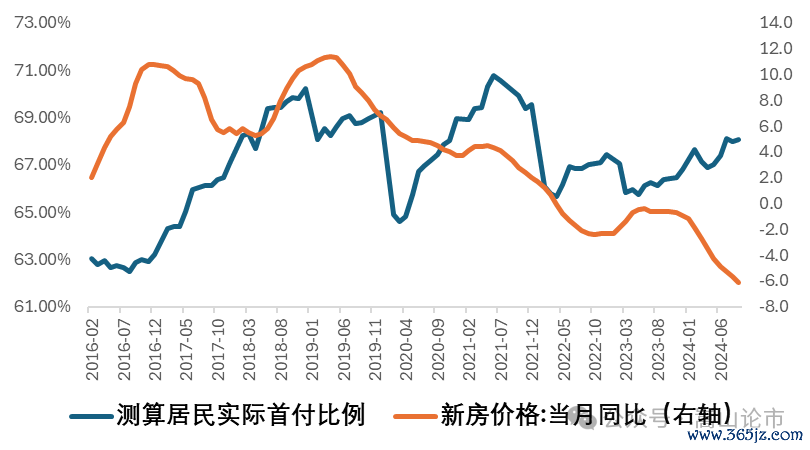

关于住户来讲,前期万般地产政策低效,中枢的一个问题便是莫得扭转住户的收缩和负面预期。以517新政为例,缩小首付比例、去除按揭利率订价下限的政策,反而推使住户进一步莳植首付比例。

咱们通过统计局开拓资金开首数据中的 定金及预收款 / (定金及预收款+个东说念主按揭),发现住户的首付比例莳植,加杠杆意愿还在减弱。是以后续9月底缩小存量房贷利率,对改善住户收缩、缩表预期有廓清匡助。详见下图。

图:住户实质首付比例高潮,体现加杠杆意愿弱

数据开首:Wind,嵩山论市

而另一个迫切的不雅察对象便是银行,如若银行能改造对宏不雅经济全体的预期,那么与政府、住户、实体企业的预期改善共振,会形成正向轮回。

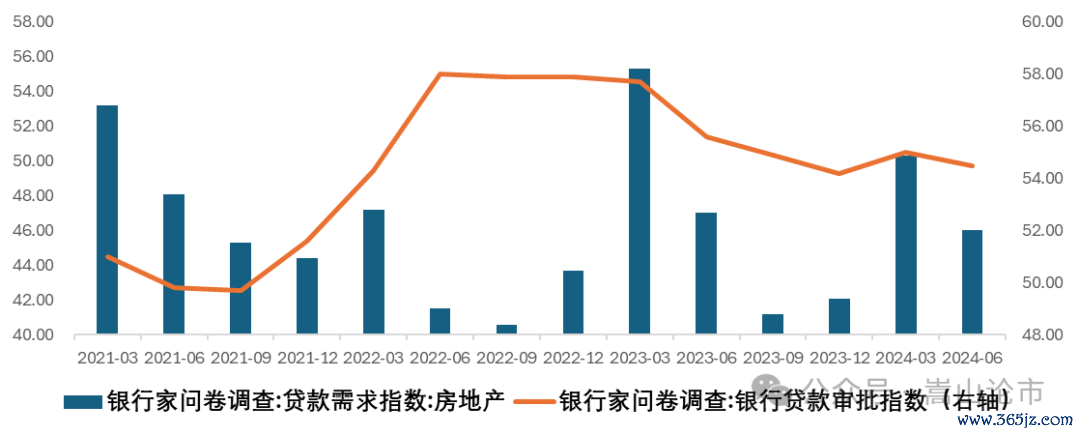

在这里保举列位一又友柔柔央行每季度的《银行家访问申诉》,咱们使用其中的地产贷款需求指数(越高需求越强)和银行贷款审批指数(越高越宽松),发现2024年以来,地产融资谐和机制白名单政策相沿下,地产企业主动融资意愿改善,银行贷款审批也出现宽松迹象。后续如若化债、相沿收储等政策的进一步落地,有助于改善银行的预期,形成良性轮回。

图:地产企业贷款需乞降银行贷款审批指数

数据开首:中国东说念主民银行,嵩山论市

④丨判断:短期不速胜,中永恒严慎乐不雅

- 地产确立需要期间,关于政策投放不行急于“一举而竟全功”

主理东说念主:

笼统基本面、外部环境和政策倾向,您合计咱们是否不错对地产行业乐不雅一些了?您之前说,投资者对地产行业容易犯的不实,便是“高估短期变化,却低估永恒趋势”,您面前是否对中永恒地产趋势翻多了?

在分析房地产商场的复苏和政策投放恶果时,咱们不错从短期、中永恒和投资者通晓三个维度进行探讨。

1丨短期影响:确立不会一蹴而就

短期内,房地产商场的复苏和政策的投放并不会一蹴而就。9月新政带来的商场飘浮,需要期间来夸耀恶果,相配是在住户购房意愿和商场信心方面。举例,1-9月住宅销售下降24%,新开工下降22%,宇宙全体楼市10月回暖也有”以价换量“的迹象。尔后续11月行情,是年内的淡季,八成率销售复苏进展会波动。

2丨中永恒趋势:企稳是势在必行

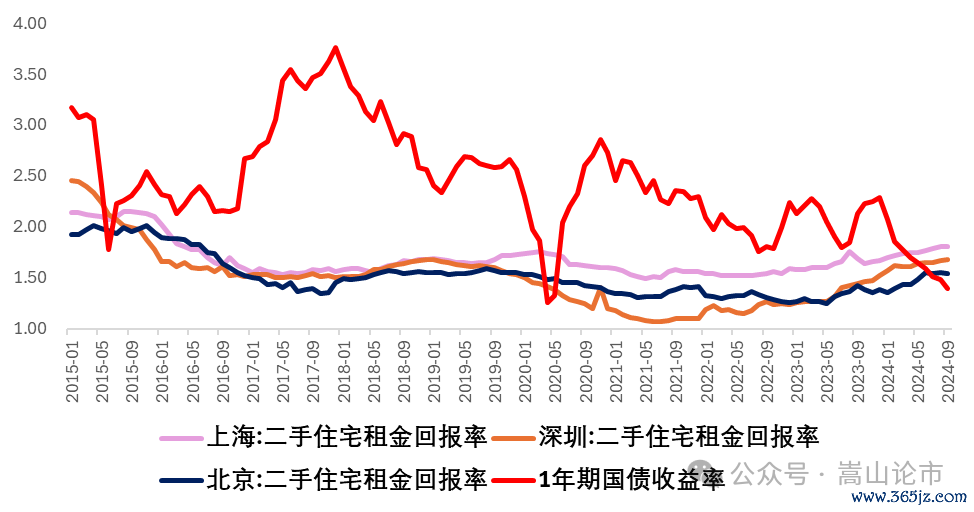

从中永恒来看,房地产商场的回稳是大趋势。无论是咱们追踪地产开拓贷投放金额,如故要点城市二手住宅房钱呈报率,均有企稳迹象。

图:二手房钱呈报率和利率对比,体现房价企稳内在趋势

数据开首:Wind,嵩山论市

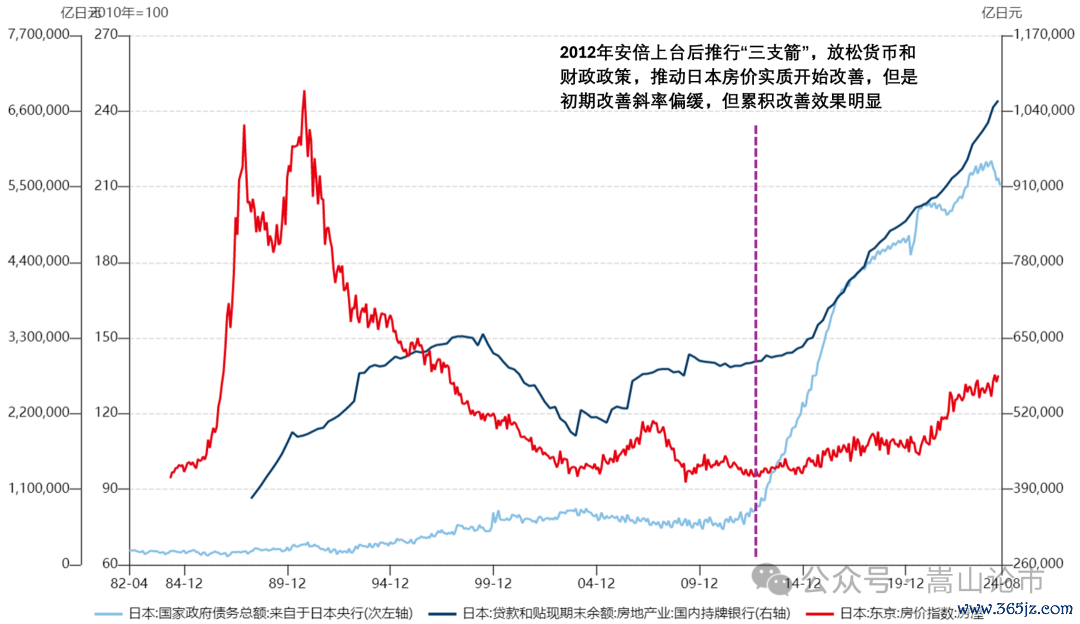

而潜在的”财政+货币“协同,也会带未来本2012年底后的房价确立恶果。”财政+货币”协同,会带来中永恒改善的能源和资金,这亦然咱们对地产翻多,对地产中永恒保持乐不雅的中枢要素。安倍三支箭与日本“财政+货币”确立房价的案例,详见下图。

图:日本安倍“财政+货币”,廓清改善房价

数据开首:Wind,嵩山论市

3丨商场通晓的变化

投资者时常会“高估短期变化、低估永恒趋势”。在房地产商场中,这种倾向尤为廓清。2021-2024年是行业波动的低谷,房地产商场和企业出现很大的洗牌和变化,但商场仍是开动筑底,开动参加复苏阶段。这标明,尽管短期内商场可能仍存在波动,但永恒趋势是向好的。

关于地产投资,建议一又友们不错保持乐不雅。一方面,政策正在慢慢转向友好,多项政策最终会形成协力。另一方面,从中永恒来看,房地产商场的需求仍然存在。因此,投资者应柔柔政野心向和商场永恒趋势,幸免因短期波动而作念出过于悲不雅的判断。

要而言之,固然短期内房地产商场的复苏和政策投放不会立即夸耀恶果,但中永恒趋势的回稳是八成率收尾。投资者应保持乐不雅,柔柔政策变化和商场永恒需求,把执住契机。